INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

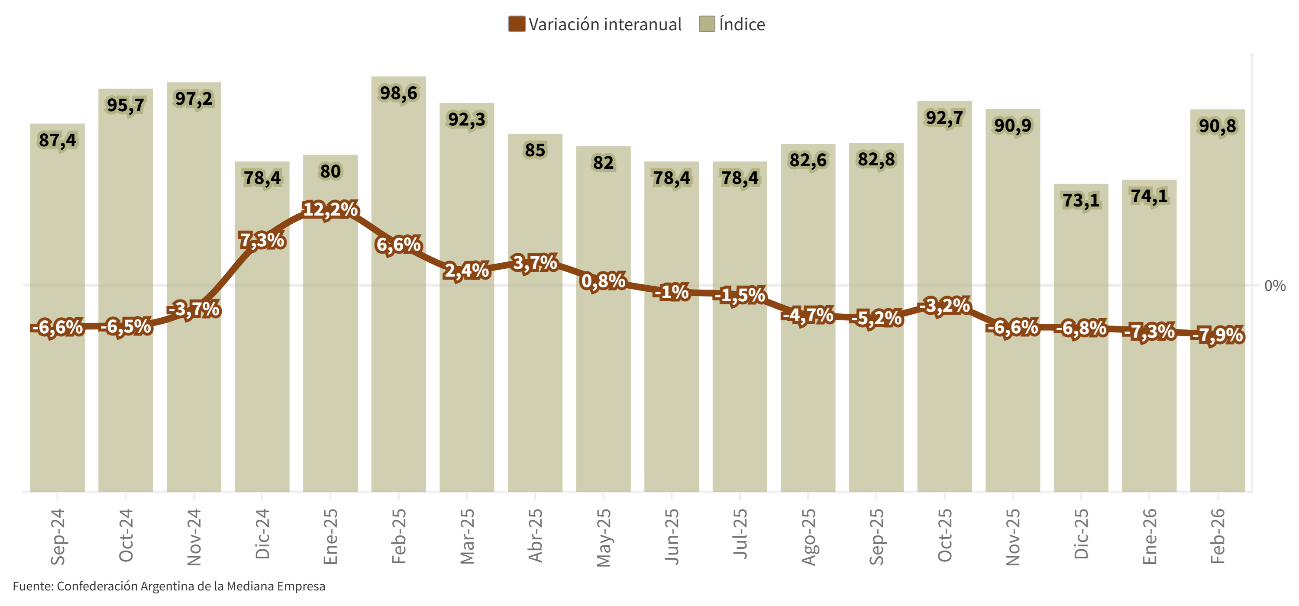

En febrero, la producción industrial de las pymes cayó en promedio un 7,9% en la comparación interanual. Por otro lado, en la medición intermensual se detectó un descenso del 0,5%.

La actividad industrial del período presentó una tendencia contractiva, con retracciones en la mayoría de los rubros analizados, a excepción del segmento Madera y muebles. El deterioro del poder adquisitivo y la caída de la demanda interna constituyeron las principales limitantes para el flujo de pedidos y el nivel de despacho. Si bien el inicio del ciclo lectivo y la inversión en bienes durables generaron un piso de actividad en sectores específicos, el desempeño general estuvo condicionado por el incremento de las importaciones y la paralización de la obra pública.

El aprovechamiento de la capacidad instalada industrial promedió el 56,2%, con un descenso de casi cinco puntos porcentuales respecto al mes anterior. Uno de los segmentos con mayor dinamismo operativo fue Papel e impresiones con un uso de infraestructura del 62,7%. Por su parte, Alimentos y bebidas funcionó al 58,2% de su potencial. Mientras que Químicos y plásticos alcanzó el 57,3%. Estas mediciones constatan una desaceleración en la intensidad de los procesos industriales, en línea con la evolución del mercado doméstico y la rotación de existencias.

En términos operativos se observó una compresión de los márgenes de rentabilidad debido al incremento en los cuadros tarifarios y en los costos fijos. La escasez de financiamiento productivo y la dificultad para trasladar los aumentos de insumos a los precios finales restringieron las decisiones de inversión en capital fijo. El escenario se define por una readecuación de las estructuras operativas y una gestión enfocada en la preservación de la liquidez ante la ausencia de señales de recuperación de la demanda en el corto plazo.

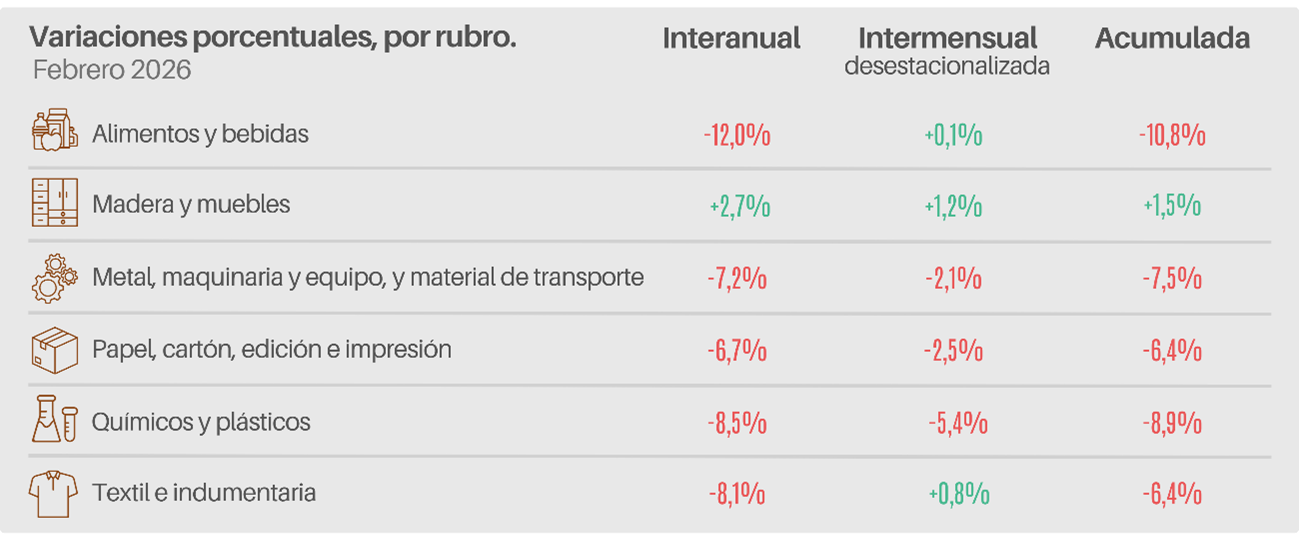

En cuanto al desempeño de cada sector, el rendimiento fue negativo en su mayoría. Nuevamente, el único rubro que logró marcar una diferencia respecto a los otros fue Madera y muebles, el cual tuvo un crecimiento interanual del 2,7%. En contraposición, la caída más notable fue en el rubro de Alimentos y bebidas, con una baja del 12%, seguido por Químicos y plásticos (-8,5%), Textil e indumentaria (-8,1%) y Metal, maquinaria y equipo y material de transporte con una disminución de (-7,2%).

En lo que refiere a las expectativas de producción, el 48,1% de los industriales estima una recuperación para el ciclo venidero, valor que supera en 0,6 puntos porcentuales al registro previo. Simultáneamente, un 9,3% de las unidades productivas proyecta una disminución en su volumen de fabricación. Este panorama no se manifiesta en la formación de capital fijo, puesto que el 55% de las empresas considera desfavorable el entorno actual para invertir. Sólo el 19,4% de los establecimientos identifica condiciones adecuadas para concretar nuevos desembolsos en sus plantas.

Para acceder al informe completo, haga clic aquí.